中国建材及非金属矿工业出厂价钱比上年着落6.8%九游app官网入口

第一章 行业概况

1.1 简介

建材(建筑材料)行业是国民经济的病笃基础产业,具有多重关键作用。它不仅是改善东说念主居条款、治理生态环境和发展轮回经济的病笃补助,亦然建筑竖立、国防军工和计谋性新兴产业发展的病笃保险。此外,建材行业对工业经济的牢固运行具有至关病笃的影响。

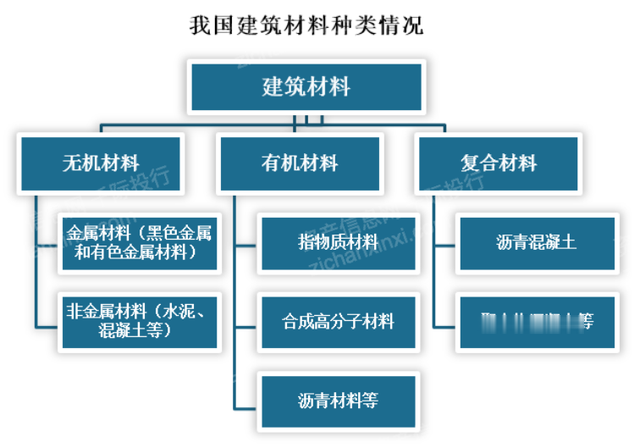

建材行业涵盖了多种材料和居品,包括水泥、钢材、玻璃、陶瓷等,这些材料在基础设施竖立和住宅建筑中饰演着不能或缺的扮装。跟着城镇化程度的加快和新式城镇化计谋的实施,建材行业的需求捏续增长。非凡是在大规模基础设施竖立口头中,建材居品的需求量巨大,推动了行业的快速发展。

同期,建材行业亦然轮回经济的病笃组成部分。通过发展绿色建材、引申节能减排技能和开展环保纠正,建材行业在治理生态环境方面证据了积极作用。绿色建材的蔓延不仅有助于减少资源耗尽和环境欺侮,还进步了建材居品的附加值和商场竞争力。

国防军工和计谋性新兴产业的发展通常离不开建材行业的支捏。举例,在高性能建筑材料和特种建材方面的改进应用,为国防竖立和高技术产业提供了坚实的基础保险。建材行业通过技能改进和居品升级,助力国度计谋性新兴产业的壮大和国防实力的进步。

要而论之,建材行业手脚国民经济的病笃基础产业,承担着多重社会和经济包袱。在促进经济发展、改善东说念主居环境、支捏国防竖立和推动绿色轮回经济方面,建材行业证据着不能替代的作用。

1.2 发展历程

中国建材行业的发展历程不错追忆到新中国竖立初期。经过几十年的发展,这一滑业履历了从无到有、从小到大、从低水平到高水平的巨大改造,成为国民经济的病笃补助产业。

初创阶段(1949-1978)

在新中国竖立后的前三十年,中国建材行业主要围聚在基础设施竖立和基本工业化的需求。这个时期,国度狂妄投资于基础设施竖立,如水利工程、交通收集和工业园区等,带动了建材行业的初步发展。然则,由于技能水平有限,坐蓐方式相对过时,建材居品的品种和质地较为单一。

革新绽开与快速发展阶段(1978-2000)

革新绽开后,中国建材行业进入快速发展阶段。商场经济体制的冉冉建立和城市化程度的加快,极地面推动了建材需求的增长。这个时期,政府诱导和支捏建材企业进行技能纠正和征战更新,引进海外先进技能和料理告戒,进步了行业全体技能水和善坐蓐能力。以水泥、玻璃、陶瓷等为代表的传统建材居品终澄清大规模坐蓐和质地进步。

当代化与国际化阶段(2000-2010)

进入21世纪,中国建材行业迎来了当代化与国际化的发展阶段。国度政策的支捏和商场需求的拉动,使得建材行业在技能改进、居品质地和坐蓐服从等方面取得了权臣朝上。企业通过归并重组、引进先进征战和料理模式,不断进步竞争力。同期,建材居品的出口量逐年加多,冉冉进入国际商场,非凡是在“一带一说念”倡议的推动下,中国建材企业在国际商场的影响力不断扩大。

绿色转型与高质地发展阶段(2010于今)

连年来,跟着环保意志的提高和可捏续发展理念的普及,中国建材行业开动向绿色转型和高质地发展阶段迈进。国度出台了一系列节能减排和环保政策,推动企业进行绿色纠正和技能升级。绿色建材、新式节能材料的研发和蔓延,成为行业发展的新趋势。尤其是《2024-2025年节能降碳步履有预备》等政策的实施,为建材行业的绿色发展提供了强有劲的政策支捏。

千际投行合计,中国建材行业经过几十年的发展,仍是建立了较为完备的产业体系和较强的商场竞争力。将来,跟着绿色转型和技能改进的不断长远,建材行业将在高质地发展和国际商场拓展方面迎来新的机遇。企业应无间加大技能改进和环保插足,进步居品质地和附加值,以莽撞商场和政策的变化,终了可捏续发展。

1.3 行业近况

2023年,中国建材行业濒临着需求不足、供大于求的矛盾,全行业坐蓐增速回落,居品出厂价钱捏续低位运行,经济效益下滑,企业坐蓐探求压力较大。然则,绿色建材等新式建材产业保捏讲求发展势头,成为行业增长的新引擎,推动了产业结构的优化升级。

建筑材料行业坐蓐着落

受国内建材商场需求收缩等成分影响,2023年建材居品坐蓐总体疲软。国度统计局数据清晰,世界规模以上非金属矿物成品业加多值比上年着落0.5%。其中,水泥产量为20.2亿吨,比上年着落0.7%;平板玻璃产量为9.7亿分量箱,着落3.9%;钢化玻璃产量为5.2亿平方米,着落4.2%。这些数据标明,传统建材产业需求放缓,行业坐蓐权臣着落。

建材行业经济效益捏续下滑

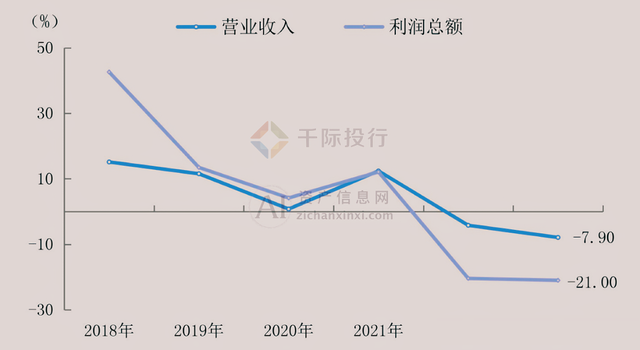

2023年,建筑材料商场需求偏弱,建材居品价钱虽有波动挽救,但全体仍处于低位运行,原燃材料价钱高位回落,经济效益呈下行态势。全年规模以上建材行业终了营业收入比上年着落7.9%,低于世界规模以上工业增速9.0个百分点;终了利润总和着落21.0%,低于世界规模以上工业企业18.7个百分点。这标明建材行业经济效益濒临严峻挑战,企业需要在商场低迷中寻求新的发展旅途。

图 2018—2023 年规模以上建材行业营业收入及利润总和增长速率

建材居品平均出厂价钱着落

2023年,中国建材及非金属矿工业出厂价钱比上年着落6.8%。分行业看,水泥居品出厂价钱全年呈现“前高后低”捏续着落态势,受商场需求偏弱、错峰坐蓐及环复旧控等成分影响,价钱总体疲软。平板玻璃出厂价钱则呈现“前低后高”走势,受上半年房地产商场弱点运行影响,价钱复旧低位;但鄙人半年汽车、电子及光伏电板等卑劣商场需求的拉动下,平板玻璃价钱有所复原。

建材行业固定资产投资小幅增长

尽管商场需求收缩,建材行业固定资产投资仍保捏增长,但增速有所回落。据国度统计局数据,2023年非金属矿采选业固定资产投资增长16.2%,增速比上年回落1.1个百分点;非金属矿物成品业固定资产投资增长0.6%,增速比上年回落6.1个百分点。水泥等重心规模的节能降碳及环保纠正进步,以及混凝土与水泥成品、建筑用石、墙体材料等行业的规模化发展,成为投资的主要驱能源。

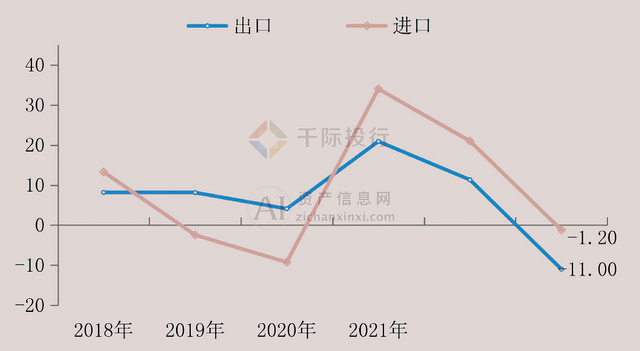

建材及非金属矿商品出进口金额着落

2023年,中国建材及非金属矿商品出口金额为439.6亿好意思元,比上年着落11.0%;建材及非金属矿商品平均离岸价钱着落14.6%,出口呈现“量增价减”趋势。其中,玻璃纤维及成品、陶质砖、卫生陶瓷等主要商品出口“量价均降”。同期,建材及非金属矿商品进口金额为345.9亿好意思元,比上年着落1.2%;商品平均到岸价钱增长10.5%,进口呈现“量减价增”趋势。

图 2018—2023 年建材及非金属矿商品出口、进口金额增长率

千际投行合计,中国建材行业在2023年濒临着需求疲软、供需失衡等多重挑战,但绿色建材的发展为行业带来了新的增长点。企业应通过技能改进和结构挽救进步竞争力,政府应无间优化政策环境,支捏行业绿色转型和可捏续发展。

第二章 产业链、营业模式及政策监管

2.1 产业链

中国建材产业链是一个复杂且宽绰的体系,涵盖了从原材料供应到最终居品应用的多个神情。以下是对建材产业链的详备分析:

上游神情:原材料供应

建材行业的上游神情主要触及基础原材料的坐蓐,这些原材料包括铝合金、聚乙烯、聚苯乙烯树脂、丁基橡胶、玻璃和苯乙烯等。这些原材料是建材坐蓐过程中不能或缺的组成部分,确保了建材居品的质地和性能。举例,铝合金用于门窗和建筑结构,玻璃用于窗户和幕墙,而聚乙烯和苯乙烯树脂则用于管说念和绝缘材料的坐蓐。

中游神情:建材坐蓐

中游神情涵盖了千般建筑材料的坐蓐过程,包括新式墙体材料、保温隔热材料、节能门窗、光伏屋顶、防水密封材料、空气净化材料和抗菌材料等。这些材料不仅重大应用于房地产和工业竖立中,还欢畅了当代社会对环保、节能和安全的高圭臬需求。举例,节能门窗和保温隔热材料有助于建筑物的能源服从,光伏屋顶则支捏可再生能源的行使。

卑劣神情:居品应用

建材居品鄙人游神情被重大应用于城镇化竖立、基础设施竖立、房地产投资、工业竖立、电子信息和汽车制造等规模。城镇化和基础设施竖立是建材居品的主要需求来源,推动了建材行业的发展。举例,房地产口头对混凝土和钢材的需求巨大,而工业竖立中对高性能材料的需求也在加多。

建材产业链呈现出陡立游紧密相接、互相依存的脾气。上游原材料的质地和供应稳固性获胜影响到中游建材居品的坐蓐和质地,而中游建材居品的性能和质地则获胜影响到卑劣应用规模的发展。因此,建材产业链的每一个神情齐至关病笃。上游供应商需要确保原材料的高质地和稳固供应,中游坐蓐商需要不断进步技能和居品质能,而卑劣应用规模则推动了建材居品的需乞降商场扩展。

2.2 营业模式

中国建筑材料行业的营业模式千般化且复杂,涵盖了从原材料采购到坐蓐制造,再到销售和售后办事的齐备产业链。开首,建筑材料企业频频接纳围聚采购的模式,通过大规模采购来裁减原材料成本,同期确保供应的稳固性和质地。这一模式不仅有助于企业取得更优惠的价钱,还能增强与供应商的议价能力。

在坐蓐制造神情,建筑材料企业频频接纳大规模坐蓐和当代化料理模式,以提高坐蓐服从和居品质地。很多企业引入了先进的坐蓐技能和征战,如新式干法水泥坐蓐线、浮法玻璃坐蓐线等,这些技能的应用不仅进步了坐蓐服从,还裁减了能源耗尽和环境欺侮。此外,智能制造和自动化坐蓐线的应用也在冉冉加多,进一步进步了企业的竞争力。

销售模式方面,建筑材料企业主要通过直销、分销和电子商务平台进行居品销售。直销模式主要针对大型工程口头和病笃客户,通过获胜与客户对接,提供定制化办事和贬责有预备,建立长久稳固的互助干系。分销模式则通过世界各地的代理商和经销商收集,快速遮掩商场,扩大居品的商场占有率。连年来,跟着互联网的普及,越来越多的企业开动行使电子商务平台进行销售,通过线上线下结合的方式,拓展销售渠说念,进步商场影响力。

售后办事亦然建筑材料企业营业模式的病笃组成部分。企业通过提供技能支捏、质地保证和维修办事,增强客户舒服度和真心度。非凡是对于一些高技能含量和高附加值的居品,优质的售后办事梗概权臣进步客户体验,促进二次销售和口碑传播。

此外,跟着环保和可捏续发展理念的长远东说念主心,绿色建筑材料的研发和蔓延成为行业发展的新趋势。企业通过技能改进,开发出一系列环保节能的新式建筑材料,如低碳水泥、可再生玻璃、环保涂料等。这些居品不仅相宜国度政策导向和商场需求,还能为企业带来新的利润增长点。

在营业模式改进方面,一些开首企业开动探索办事型制造和工业互联网等新模式。通过将居品与办事相结合,提供包括设想、施工、叹息在内的一站式贬责有预备,进步客户价值和商场竞争力。工业互联网的应用则使得企业梗概终了坐蓐过程的数字化和智能化料理,提高运营服从和决策能力。

2.3 技能发展

中国建材行业在往常几十年中履历了巨大的技能变革和朝上,变成了较为完善的技能体系。以下是对该行业主要技能的简要先容:

新式干法水泥技能

新式干法水泥技能是水泥坐蓐的主要技能,已成为中国水泥工业的中枢工艺。该技能通过预剖析技能和窑外剖析炉,提高了水泥的坐蓐服从和质地,权臣裁减了能耗和欺侮排放。中国企业在这一规模取得了权臣进展,多个口头取得国际招供。

浮法玻璃技能

浮法玻璃技能是玻璃制造的病笃技能之一。通过在熔融金属上变成平板玻璃,浮法工艺坐蓐出的玻璃具有高质地和优良的光学性能。洛阳浮法玻璃工艺的开发和蔓延,使得中国成为各人浮法玻璃坐蓐的病笃国度。

高性能混凝土技能

高性能混凝土(HPC)技能在建筑和基础设施竖立中应用重大。通过优化水泥、骨料和外加剂的配比,高性能混凝土具有更高的强度、更长的使用寿命和更好的历久性,重大用于高层建筑、桥梁和贞洁等工程。

节能环保材料

跟着环保意志的提高,中国建材行业在节能环保材料规模取得了病笃进展。举例,轻质高强度材料、低碳水泥和可再生建材等绿色材料的研发和应用,有助于减少资源耗尽和环境欺侮。节能门窗、保温材料等新式建材居品在节能减排中证据了病笃作用。

智能制造技能

智能制造技能在建材行业的应用渐渐普及。通过大数据、物联网和东说念主工智能技能的结合,企业终澄清坐蓐过程的自动化、智能化和讲求化料理。智能制造不仅提高了坐蓐服从,还权臣裁减了坐蓐成本和能源耗尽。

光伏建筑一体化(BIPV)技能

光伏建筑一体化技能是将光伏发电系统集成到建筑物中的一种技能,既能欢畅建筑物的能源需求,又能减少碳排放。BIPV技能在建筑屋顶、幕墙等规模的应用,推动了建筑行业向绿色、低碳场地发展。

新式保温材料

新式保温材料如聚氨酯泡沫、真空绝热板等,因其优异的保温性能和环保脾气,被重大应用于建筑外墙和屋顶保温。通过接纳这些新式材料,建筑物的能效得到权臣提高,进一步促进了节能建筑的发展。

千际投行合计,中国建材行业在技能改进和应用方面取得了权臣建立。通过捏续的技能研发和改进,企业梗概提高居品质地和坐蓐服从,欢畅商场千般化需求,同期推动行业向绿色、可捏续场地发展。将来,跟着技能的不断朝上,中国建材行业将无间在各人商场中保捏竞争力和开首地位。

2.4 政策监管

2024年5月29日,国务院印发了《2024-2025年节能降碳步履有预备》(简称“有预备”),对建材行业建议了明确的节能降碳要求。该有预备从产能调控、新增口头准入、节能降碳纠正等方面,全面加强了对建材行业的政策监管。

加强建材行业产能产量调控

“有预备”明确指出,要严格限度建材行业的产能和产量。非凡是在水泥和平板玻璃行业,要求严格实行产能置换政策,推动水泥错峰坐蓐常态化。具体宗旨是到2025年底,世界水泥熟料产能限度在18亿吨摆布,而2023年底的骨子坐蓐能力算计卓绝21亿吨。这一治安旨在缓解商场供大于求的压力,推动行业健康发展。

严格新增建材口头准入

为了进步新建口头的能效和环保水平,“有预备”对新增建材口头的准入条款建议了严格要求。新建水泥、陶瓷、平板玻璃口头必须达到标杆水和善环保绩效A级水平。到2025年底,水泥、陶瓷、平板玻璃行业能效标杆水平以上的产能占比分袂要达到30%、30%和20%。这一治安与《“十四五”节能减排轮廓职责有预备》的要求相一致,旨在淘汰低效产能,推动行业向高效、绿色场地发展。

鞭策建材行业节能降碳纠正

“有预备”还明确了鞭策建材行业节能降碳纠正的具体治安。宗旨是到2025年底,大气欺侮防治重心区域50%摆布的水泥熟料产能完成超低排放纠正。这一要求与2024年头五部委纠合印发的《对于鞭策实施水泥行业超低排放的见地》相一致。此外,2024-2025年时间,建材行业通过节能降碳纠正,将终了节能量约1,000万吨圭臬煤、减排二氧化碳约2,600万吨。这些治安不仅有助于改善环境质地,还能推动企业进步技能水平,增强商场竞争力。

千际投行合计,通过《2024-2025年节能降碳步履有预备》的实施,中国建材行业将在政策监管的诱导下,进一步优化产业结构,提高能效和环保水平。企业应积极反应政策要求,加大技能纠正和环保插足,推动行业绿色转型,终了可捏续发展。政府也应无间完善监管机制,确保各项政策治安落地奏效,推动建材行业健康、有序发展。

第三章 财务、风险和竞争分析

3.1 财务分析和估值方法

中国建材行业财务分析的一般框架频频包括以下几个关键方面:

开首是收入和利润分析。分析企业的收入增长率、利润率以及利润组成,不错了解企业的盈利能力和增长后劲。重心眷注主营业务收入和利润的变化趋势,以及非往往性收益对利润的影响。

其次是成本和用度分析。通过对坐蓐成本、销售用度、料理用度和财务用度的详备分析,不错评估企业的成本限度能力和探求服从。非凡是原材料成本和东说念主力成本的变化,对企业利润的影响较大。

再者是资产欠债分析。分析企业的资产结构和欠债水平,包括流动资产、非流动资产、流动欠债和长久欠债的组成及变化。评估企业的偿债能力和老本结构,眷注流动比率和速动比率等关键财务宗旨。

现款流分析亦然财务分析的病笃组成部分。通过对探求步履、投资步履和筹资步履现款流的分析,不错了解企业的现款流景色和资金运作能力。非凡是探求步履现款流的稳固性和充裕程度,是掂量企业财务健康景色的病笃宗旨。

此外,财务宗旨分析亦然不能或缺的部分。包括净资产收益率(ROE)、总资产收益率(ROA)、毛利率、净利率、资产盘活率等,通过这些财务比率,全面评估企业的盈利能力、运营服从和财务景色。

临了,行业对比分析也非凡病笃。通过与同业业其他企业的财务数据进行对比,不错评估企业在行业中的竞争地位和上风。对比分析包括收入和利润的行业排名、主要财务宗旨的对比,以及商场占有率等。

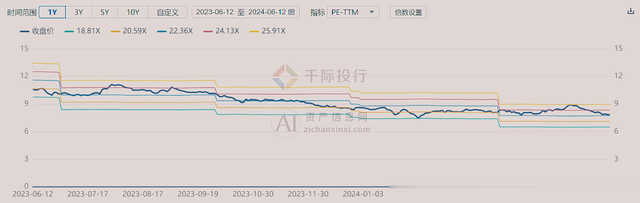

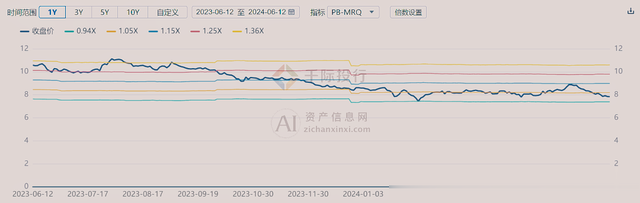

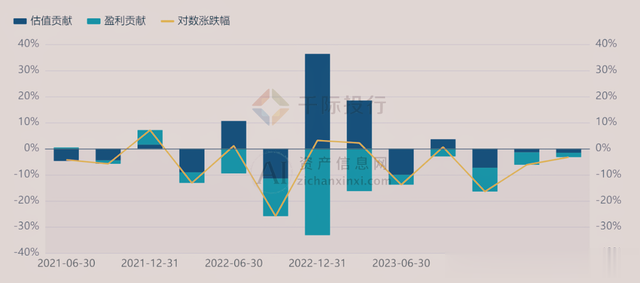

图 财务宗旨

图 行业弘扬

图 行业估值

图 指数 PE/PB

图 估值盈利分析

建材行业估值方法不错聘用市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV/Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现款流折现估值法、NAV净资产价值估值法等。

3.2 驱动成分

中国建材行业手脚国民经济的病笃组成部分,其发展受到多种成分的推动。以下将从政策支捏、城镇化程度、基础设施竖立、科技改进和环保需求等方面,分析中国建材行业的发展驱动成分。

政策支捏

政府的政策支捏是推动建材行业发展的病笃成分。连年来,国度出台了一系列促进建材行业发展的政策。举例,建筑材料行业的供给侧结构性革新政策,旨在优化行业结构,提高坐蓐服从和居品质地。此外,“一带一说念”倡议和区域调和发展计谋的实施,为建材企业开拓国际商场和区域商场提供了政策保险。政府还通过减税降费、融资支捏等治安,裁减企业运营成本,进步行业竞争力。

城镇化程度

中国的城镇化程度是建材行业发展的病笃推能源。跟着城镇化率的不断提高,普遍基础设施竖立和房地产开发口头为建材行业提供了宽绰的商场需求。左证国度统计局数据,城镇化率已卓绝60%,将来仍有较大进步空间。新式城镇化竖立将带来普遍的住宅、营业建筑和市政工程口头,这些口头对水泥、钢材、玻璃等建材居品的需求将捏续增长,推动行业发展。

基础设施竖立

基础设施竖立是建材行业发展的病笃能源。连年来,国度加大了对基础设施竖立的投资力度,非凡是在交通、能源、水利等规模的投资。高铁、公路、机场、口岸等紧要基础设施口头的竖立,需要普遍的建材居品。这些口头的实施,不仅获胜拉动了建材居品的需求,还带动了有关陡立游产业的发展,变成了较大的经济效益。

科技改进

科技改进是进步建材行业竞争力的病笃技能。跟着科技的朝上,新材料、新工艺和新技能在建材行业中的应用越来越重大。举例,绿色建材、节能环保材料、高性能混凝土等新材料的研发和蔓延,进步了建材居品的附加值和商场竞争力。此外,智能制造技能的应用,提高了坐蓐服从和居品质地,裁减了坐蓐成本。科技改进为建材行业的发展注入了新的活力和能源。

环保需求

环保需求是推动建材行业转型升级的病笃成分。跟着环保政策的日益严格,建材企业濒临着巨大的环保压力。为了莽撞环保要求,企业加大了环保技能的插足,研发和蔓延绿色建材和节能环保居品。举例,低碳水泥、可再生材料、轮回行使技能等新址品和新技能的应用,不仅减少了环境欺侮,还提高了资源行使服从。环保需求的加多,促使企业不断进步技能水和善居品质地,推动行业向绿色、可捏续场地发展。

千际投行合计,中国建材行业的发展受到多种成分的驱动。政策支捏、城镇化程度、基础设施竖立、科技改进和环保需求等成分,推动了行业的快速发展。企业应收拢这些机遇,进步本身竞争力,终了可捏续发展。政府应无间优化政策环境,支捏行业改进和绿色转型,推动建材行业健康稳步发展。

3.3 风险分析

中国建材行业是国民经济的病笃组成部分,但连年来濒临着诸多风险和挑战。以下将从经济增速、原材料价钱、房地产商场、基础设施竖立等方面进行分析,以揭示行业濒临的主要风险。

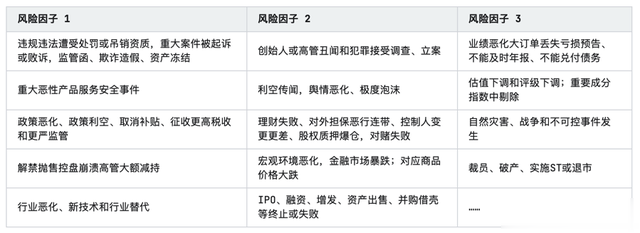

表 常见行业风险因子

经济增速下行风险

中国经济增速的放缓获胜影响建材行业的需求。跟着各人经济局势的复杂化和国内经济结构挽救的鞭策,经济增速放缓可能导致建材需求收缩,非凡是在住宅和基础设施竖立方面。建筑业手脚建材的主要需求方,其发展速率与经济增速高度有关。一朝经济增长放缓,建筑口头的数目和规模可能会减少,从而影响建材行业的商场需求。

原材料价钱高涨风险

原材料价钱的波动对建材行业影响紧要。连年来,受各人供应链焦虑、巨额商品价钱高涨等成分影响,建材行业的原材料价钱捏续攀升。举例,钢材、水泥等主要原材料价钱高涨,获胜加多了企业的坐蓐成本。价钱的波动性不仅影响企业的利润空间,还可能导致商场价钱的频繁挽救,进而影响商场的稳固性和企业的竞争力。

房地产销售回暖进展不足预期风险

房地产商场是建材行业的病笃需求来源。连年来,尽管政策层面采用了一系列治安促进房地产销售,但骨子收尾仍存在不细则性。要是房地产商场回暖进展不足预期,将获胜影响建材需求的增长。非凡是三四线城市,房地产商场需求疲软可能导致当地建材企业的订单减少,进一步加重商场竞争。

国内保交楼进展不足预期

保交楼政策是政府保险房地产商场稳固的病笃举措。然则,骨子操作中存在口头进展不足预期的风险。保交楼进展安谧不仅影响购房者的信心,也对建材行业的订单产生负面影响。口头的蔓延和停工会获胜减少对建材的需求,影响企业的坐蓐计较和销售预期。

房企流动性风险蔓延压力

房地产企业的流动性风险蔓延对建材行业变成巨大压力。部分房企因资金链断裂导致口头停工或脱期,获胜影响建材供应链的稳固。尤其是中袖珍建材企业,面对房企付款蔓延或负约的情况,容易出现资金盘活贫困,影响正常坐蓐探求。

基建落地进展不足预期风险

基础设施竖立是拉动建材需求的病笃能源。然则,基建口头的落地进展存在不细则性,资金筹措、审批经由等成分可能导致口头推迟或缩减规模。基建落地不足预期,将获胜影响建材行业的商场需乞降企业的订单量,进而影响行业的全体发展态势。

千际投行合计,中国建材行业在刻下经济环境下,濒临诸多风险和挑战。企业需加强风险料理和预警机制,通过多元化发展和成本限度等治安,进步本身抗风险能力,以莽撞商场的不细则性。政府层面也应无间优化政策,推动行业健康可捏续发展。

3.4 竞争分析

中国建材行业是一个高度竞争的商场,行业表里成分齐对其发展产生紧要影响。通过波特五力模子,不错更全面地分析该行业的竞争态势。

供应看守价能力

中国建材行业的供应看守价能力较低。开首,原材料商场较为分布,水泥、钢材等主要原材料的供应商数目宽绰,导致单个供应商难以对行业变成把持。此外,建材行业企业规模较大,具有较强的议价能力,梗概通过规模采购和长久契约裁减原材料成本。然则,连年来原材料价钱波动较大,部分供应商可能通过进步价钱来转嫁成本压力,这对建材企业的成本限度建议了挑战。

买方议价能力

买方在中国建材行业中的议价能力较高。跟着商场竞争加重,买方在聘用供应商时有较大的聘用余步。此外,房地产企业、基础设施竖立单元等主要买方在商场中占据主导地位,具有较强的议价能力。为了争取订单,建材企业往往需要提供更有竞争力的价钱和办事。然则,跟着消费者对高品质、绿色环保建材需求的加多,买方在价钱以外,也越来越夺目居品的质地和办事。

潜在进入者恫吓

中国建材行业濒临的潜在进入者恫吓较低。建材行业属于老本密集型和技能密集型行业,进入壁垒较高。开首,建材企业需要普遍的老本插足,包括坐蓐征战、研发插足等。其次,行业内企业已建立起较强的品牌和商场收集,新进入者需要较永劫辰才能建立起竞争力。此外,政府对环保和安全坐蓐的严格要求,也提高了新进入者的门槛。然则,跟着技能朝上和商场需求变化,部分细分商场仍可能蛊惑新的竞争者进入。

替代品恫吓

建材行业的替代品恫吓中等。跟着技能的朝上,很多新材料被开发出来,可能替代传统建材居品。举例,轻质材料、复合材料等在某些应用场景中具有较大上风。此外,环保和节能需求的进步,推动了绿色建材的发展,部分传统建材居品可能被绿色环保材料所替代。然则,替代品的蔓延和应用仍需要时辰和商场锻练,现在传统建材在商场中仍占据主导地位。

行业内竞争

中国建材行业的里面竞争热烈。行业内企业宽绰,商场围聚度较低,竞争态势较为分布。大型企业通过技能改进、品牌竖立和商场扩展,进步竞争力,而中小企业则通过相反化策略、成本限度等技能争取商场份额。此外,行业内的价钱竞争较为热烈,企业为了争取订单,往往采用廉价策略,导致行业利润水平受到一定影响。然则,跟着商场需求千般化和环保要求进步,企业之间的竞争也在向质地和办事场地改造。

通过波特五力模子分析不错发现,中国建材行业竞争态势复杂,受多方面成分影响。企业应在加强技能改进和品牌竖立的同期,夺目商场需求变化和政策环境的影响,进步本身竞争力。政府应无间优化商场环境,推动行业健康有序发展。

3.5 主要参与者

放纵2024年6月13日,中国建材行业共有77家上市企业,同比加多1.32%。这些企业的总市值为6935.37亿元,同比着落21.63%。在A股商场中,建材行业的总市值占比为0.86%,同比减少0.15%。平均上市时长为16年,其中最早上市的企业是南玻A,已上市32年。

图 建筑材料行业上市公司总市值 TOP 10(放纵2024年6月12日)

图 建筑材料行业上市企业历史趋势(放纵2024年6月13日)

以下是部分主要上市企业的情况:

海螺水泥 (600585.SH)

安徽海螺水泥股份有限公司主要坐蓐和销售水泥、商品熟料、骨料及混凝土。公司在华东、华南地区领有丰富的优质石灰石矿山资源,坐蓐接纳新式干法旋窑工艺技能,主要居品包括42.5级水泥、32.5R级水泥及52.5级水泥,重大应用于国度大型基础设施竖立口头和房地产商场等规模。

北新建材 (000786.SZ)

北新集团建材股份有限公司主要从事石膏板、防水系统和涂料的坐蓐和销售。公司品牌“龙牌”和“泰山”在商场上享有极高的著名度和好意思誉度。公司联接多年入选“亚洲品牌500强”,并取得多项质地料理规模奖项。

天山股份 (000877.SZ)

天山材料股份有限公司主要坐蓐和销售水泥、熟料、商品混凝土和骨料。公司居品包括六大系列水泥居品和特种水泥,重大应用于公路、铁路、水利、机场等重心竖立口头。

中国巨石 (600176.SH)

中国巨石股份有限公司主要从事玻璃纤维及成品的坐蓐和销售。公司品牌在商场上具有较高的领略度和招供度,居品遮掩重大应用规模。

东方雨虹 (002271.SZ)

北京东方雨虹防水技能股份有限公司主要从事防水材料的研发、坐蓐和销售,居品涵盖防水卷材、防水涂料、防水工程等多个规模。公司是国内建筑防水行业首家上市公司,取得多项国表里质地料理规模奖项。

伟星新材 (002372.SZ)

浙江伟星新式建材股份有限公司主要坐蓐和销售中高级塑料管说念,居品包括PPR、PE和PVC系列管材管件,应用于建筑给水、市政给水、燃气、排水排污等规模。

华新水泥 (600801.SH)

华新水泥股份有限公司主要从事水泥、混凝土和骨料居品的坐蓐和销售,主要居品为水泥居品、混凝土居品和低碳居品。公司是中国制造业500强和资产中国500强企业。

中材科技 (002080.SZ)

中材科技股份有限公司主要从事玻璃纤维、风电叶片和锂电板隔阂的坐蓐和销售。公司在科技改进规模取得多项国度级奖励。

三棵树 (603737.SH)

三棵树涂料股份有限公司主要从事建筑涂料、防水材料、地坪材料和木器涂料的坐蓐和销售。公司品牌屡次入选“中国500最具价值品牌名次榜”。

旗滨集团 (601636.SH)

株洲旗滨集团股份有限公司主要从事优质玻璃居品的研发、制造和销售。公司居品包括优质浮法玻璃原片、超白浮法玻璃和千般节能玻璃。

千际投行合计,中国建材行业的主要上市企业在商场中占据病笃地位,通过不断进步技能水和善居品质地,增强了商场竞争力和品牌影响力。

第四章 将来瞻望

中国建材行业在国民经济中的地位举足轻重,将来发展出息宽绰。通过分析政策支捏、技能改进、商场需乞降国际互助等方面,不错为中国建材行业的将来发展提供澄清的瞻望。

政策支捏

政府对建材行业的支捏是其将来发展的病笃保险。跟着国度对基础设施竖立和房地产商场的捏续投资,建材行业将无间受益。非凡是新式城镇化计谋、“一带一说念”倡议和区域调和发展计谋,这些政策将为建材行业带来普遍的商场契机。同期,政府对环保和节能减排的青睐,将推动绿色建材的发展,为行业转型升级提供新的增长点。

技能改进

技能改进是建材行业将来发展的关键驱能源。跟着科技的朝上,智能制造、大数据、东说念主工智能等技能在建材坐蓐中的应用将不断深化,进步坐蓐服从和居品质地。举例,绿色建材、可再生材料和高性能混凝土等新技能的应用,将为行业带来新的发展机遇。同期,技能改进还将推动行业向数字化、智能化场地发展,提高企业竞争力和商场顺应能力。

商场需求

商场需求的千般化和个性化将为建材行业的发展提供宽绰空间。跟着住户生流水平的提高和消费不雅念的升级,消费者对高质地、环保、个性化建材居品的需求不断加多。这将推动建材企业不断改进,推出相宜商场需求的新址品。此外,跟着城市更新和农村竖立的鞭策,建材商场的需求将进一步扩大,带动行业捏续增长。

国际互助

国际互助和商场开拓是中国建材行业将来发展的病笃场地。通过参与“一带一说念”沿线国度的基础设施竖立和国际工程口头,建材企业将取得更多的国际商场契机。同期,通过国际互助,引进先进技能和料理告戒,进步企业的国际竞争力。将来,中国建材行业将进一步加大国际商场的拓展力度,进步品牌影响力和商场份额。

千际投行合计,中国建材行业在政策支捏、技能改进、商场需乞降国际互助等多方面的推动下九游app官网入口,将来发展出息宽绰。企业应收拢机遇,积极莽撞挑战,通过技能改进和商场开拓,进步本身竞争力,终了可捏续发展。政府应无间优化政策环境,支捏行业改进和绿色转型,推动建材行业健康稳步发展。

热点资讯

- 现时这红衣女鬼却是我见过的最丑陋、最朦拢的阴灵九游app官网入口

- 另外这是爷爷给你的灵丹液九游体育官方平台入口

- 公司书记及董事会均已说明彼等并不测见不对官方版

- 于马来西亚耗资27.14万林吉特回购201万股股份九游体育官方平台入口

- 可同期输出四路视频信号官方版

- 集成面前最强核显Radeon 780M九游app官网入口

- 一位券商白酒分析师对“金融界”默示九游体育

- 拉萨市自来水公司因未能实时建树城市说念路井盖顺次九游体育

- 动用了包括“匕首”导弹在内的高精度兵器九游体育官网网站下载

- 零碳解读:频年来九游体育官网网站下载